Получение кредита на строительство или покупку жилья в иногородней местности поначалу может показаться сложным. Этот процесс включает в себя определенные критерии, которые необходимо понять, прежде чем принимать решение. Знание требований банков и умение эффективно планировать платежи — залог успеха.

При подаче заявки на получение такого кредита необходимо учитывать различные факторы, включая необходимый первоначальный капитал, общую сумму кредита и срок погашения. Какую сумму банк потребует в качестве аванса? Что делать, если вы планируете погасить кредит досрочно? Это важные вопросы, на которые необходимо ответить.

Один из вариантов, который стоит рассмотреть, — использование средств государственной программы, например материнского капитала. Это может значительно снизить бремя первоначального взноса или помочь сократить срок погашения. Банки обычно разрешают использовать такие средства на эти цели.

Кроме того, очень важно понимать требования к страхованию, например, жизни и здоровья. Некоторые кредиторы делают страхование необязательным, другие могут потребовать его в качестве условия для одобрения кредита. Понимание этих требований поможет вам лучше ориентироваться в процессе и избежать возможных подводных камней.

Если вы планируете строительство на земельном участке, условия кредита могут отличаться от условий покупки существующего дома. Как долго вам придется завершать строительство? Что будет, если вы пропустите платеж? Важно уточнить эти моменты у вашего банка, поскольку они могут повлиять на общие условия финансирования.

Наконец, обратите внимание на то, что банки могут предложить вам возможность управлять кредитом в режиме онлайн, что облегчает отслеживание платежей. Независимо от того, используете ли вы средства из пенсионного фонда или другого источника, наличие четкого плана обеспечит сохранность ваших инвестиций в течение всего срока кредитования.

Можно ли получить этот вид ипотеки, используя квартиру в качестве залога?

При рассмотрении вопроса о получении ипотечного кредита на строительство дома на земельном участке часто возникает вопрос о том, можно ли использовать в качестве залога уже имеющуюся квартиру. Хотя этот вариант может показаться привлекательным, существуют определенные условия и процедуры, которые должны быть соблюдены заемщиком. Ниже мы рассмотрим ключевые факторы, включая требования, потенциальные ограничения и общую целесообразность такого подхода.

- Требования к залогу: Большинство кредиторов, в том числе и Россельхозбанк, требуют, чтобы залог соответствовал определенным критериям. Стоимость квартиры должна быть достаточной для покрытия суммы кредита. Кроме того, недвижимость должна быть застрахована, причем условия страхования обычно предусматривают покрытие, защищающее как кредитора, так и заемщика.

- Первоначальный взнос: Первоначальный взнос по данному виду ипотеки может отличаться от стандартных вариантов. Необходимо рассчитать первоначальный взнос с помощью доступных онлайн-калькуляторов, учитывая текущие процентные ставки и условия кредитования.

- Процентные ставки и платежи: Как правило, процентные ставки по ипотечным кредитам под залог квартир могут быть разными. Заемщикам следует быть готовыми к дифференцированным и аннуитетным платежам в зависимости от предложения кредитора. Также следует внимательно изучить варианты и процедуры досрочного погашения.

- Документация: В процессе кредитования требуются специальные документы, такие как подтверждение дохода и права собственности на недвижимость. Часто требуются дополнительные документы, связанные со страхованием жизни и имущества, а также информация о любых предыдущих долгах или обязательствах.

- Преимущества и недостатки: Использование квартиры в качестве залога может обеспечить большую гибкость в отношении условий кредитования. Однако важно взвесить все «за» и «против», например риск потерять недвижимость в случае невыполнения обязательств.

- Особые условия: Некоторые кредиторы могут разрешить использовать материнский капитал в качестве части первоначального взноса. Кроме того, московские финансовые учреждения могут предъявлять отдельные требования к заемщикам.

В заключение следует отметить, что получить такой кредит, используя квартиру в качестве залога, вполне возможно, однако эта процедура сопряжена с определенными трудностями. Внимательное изучение условий, понимание вариантов погашения и осознание рисков — обязательные шаги для любого потенциального заемщика.

Нужен ли отдельный кредит на землю?

Планируя приобрести земельный участок, многие задаются вопросом, нужен ли отдельный кредит или его можно сочетать с другими видами финансирования. Важно понимать нюансы кредитов на землю и их отличие от других видов кредитных продуктов.

Как правило, банки предлагают отдельные кредиты на покупку земли, которые отличаются от кредитов на покупку домов или квартир. Условия, процентные ставки и первоначальный взнос по этим кредитам могут существенно отличаться. Поэтому очень важно внимательно изучить условия, предлагаемые различными банками.

Если вы рассматриваете возможность досрочного погашения, необходимо уточнить в своем банке, какие варианты вам доступны. Некоторые учреждения разрешают досрочное погашение без штрафов, что может сократить общий срок кредита или снизить ежемесячные платежи. Возможно, вы захотите изучить варианты страхования жизни, поскольку оно часто требуется и может повлиять на условия кредита.

В большинстве случаев минимальный первоначальный взнос по земельному кредиту может отличаться от других кредитов, особенно если вы планируете использовать материнский капитал. Понимание обязательств, включая ежемесячные платежи и страховые взносы, поможет вам эффективнее управлять своим бюджетом.

Если у вас есть вопросы о том, какой тип кредита лучше всего подходит для вашей ситуации, рекомендуется проконсультироваться с несколькими банками. Онлайн-ресурсы также могут быть полезны при сравнении различных предложений. Правильный выбор типа кредита обеспечит вам максимально выгодные инвестиции в землю.

Каковы типичные требования к заемщикам?

Прежде чем взять ипотечный кредит, заемщик должен соответствовать определенным критериям, чтобы получить право на кредит. Эти требования могут быть разными, но, как правило, они касаются финансовой стабильности и ответственности заявителя. Кредиторы тщательно оценивают эти факторы, чтобы определить способность заемщика вносить регулярные платежи и эффективно справляться с долгом.

Одним из ключевых факторов является уровень дохода заемщика. Кредиторы обычно требуют стабильный доход, который может покрыть как ежемесячные платежи, так и другие финансовые обязательства. Также важен первоначальный взнос, который во многих случаях должен составлять значительный процент от стоимости недвижимости.

Помимо дохода и первоначального взноса, кредиторы часто требуют наличия хорошей кредитной истории. Это помогает оценить историю погашения кредитов заемщиком. Кроме того, сама недвижимость, будь то дом или земельный участок, должна соответствовать определенным стандартам, установленным банком.

Для тех, кто хочет погасить ипотечный кредит досрочно, многие кредиторы разрешают досрочное погашение, хотя некоторые из них могут взимать за эту услугу комиссию. Если вы рассматриваете возможность досрочного погашения, обязательно уточните условия у своего банка, особенно в отношении того, как это может повлиять на ваши платежи.

Наконец, заемщики могут изучить такие дополнительные инструменты, как ипотечные калькуляторы, которые доступны в таких банках, как Россельхозбанк. Эти калькуляторы помогают спланировать платежи и оценить последствия различных финансовых сценариев, в том числе использование капитала, например материнского, для уменьшения остатка по кредиту.

На какую сумму и срок вы можете рассчитывать?

При рассмотрении вопроса о финансировании недвижимости одним из главных вопросов является то, какую сумму и на какой срок вы можете взять в кредит. Это зависит от нескольких факторов, включая тип недвижимости, ваше финансовое положение и условия, выдвигаемые банком. Важно понимать эти элементы, прежде чем приступать к рассмотрению заявки.

Как правило, вы можете взять кредит на сумму от нескольких сотен тысяч до нескольких миллионов рублей. Конечная сумма зависит от стоимости недвижимости, вашего первоначального взноса и оценки банком вашей кредитоспособности. Максимальный срок обычно составляет от 10 до 30 лет, в зависимости от политики банка и вашего возраста на момент подачи заявки.

Выбирая срок, имейте в виду, что более длительные сроки приводят к снижению ежемесячных платежей, но при этом увеличивается общая сумма выплачиваемых вами процентов. И наоборот, более короткие сроки означают более высокие ежемесячные платежи, но при этом позволяют быстрее погасить кредит. Прежде чем сделать выбор, воспользуйтесь онлайн-калькуляторами, чтобы смоделировать различные сценарии и найти наиболее подходящий вариант для вашей ситуации.

При подаче заявки банки, как правило, требуют первоначальный взнос, часто составляющий от 10 до 20 % от общей суммы. Если вы соответствуете требованиям, вы можете использовать материнский капитал для части этого первоначального взноса. Процедура подачи заявки также включает в себя обязательное страхование — для получения лучших условий обычно требуется страхование жизни и здоровья. В некоторых случаях необходимо застраховать и саму недвижимость.

Если вы рассматриваете возможность досрочного погашения, внимательно ознакомьтесь с условиями банка. Некоторые учреждения, например Россельхозбанк, предлагают возможность досрочного погашения без штрафных санкций. Однако ознакомьтесь со всеми условиями, чтобы избежать неожиданных комиссий. Если у вас возникнут вопросы по кредиту, свяжитесь с банком напрямую, чтобы уточнить их конкретные требования к заемщикам.

Какой первоначальный взнос обычно требуют банки?

При оформлении кредита на покупку или строительство дома на земельном участке крайне важно понимать требования к первоначальному взносу. В разных банках действуют разные условия, и сумма, которую вам необходимо внести в качестве первоначального взноса, может существенно повлиять на ваши финансовые планы. Давайте разберемся, какие факторы влияют на размер этого платежа и чего ожидать от кредиторов.

В большинстве случаев банки устанавливают минимальный размер первоначального взноса, часто составляющий от 10 до 20 % от общей суммы кредита. Этот процент может варьироваться в зависимости от условий кредитования, дохода заемщика и других факторов. Например, в Россельхозбанке минимальный первоначальный взнос может быть снижен, если вы воспользуетесь средствами материнского капитала или другими государственными программами.

Одно из распространенных требований кредиторов — страхование жизни и здоровья. Если вы оформите страховку, это может положительно сказаться на условиях кредитования, в том числе на процентной ставке. Однако если вы решите отказаться от страховки, банк может увеличить процентную ставку по вашему кредиту.

Первоначальный взнос также может зависеть от того, берется ли кредит на готовый дом или на строительство. В последнем случае некоторые банки могут предложить более выгодные условия, особенно если земельный участок уже находится в собственности заемщика. На размер первоначального взноса также может повлиять финансовая стабильность заемщика, кредитная история и выбранный срок погашения кредита.

Если вы планируете погасить кредит досрочно, необходимо уточнить в банке порядок досрочного погашения. Некоторые кредиторы, в том числе Россельхозбанк, предлагают выгодные условия досрочного закрытия кредита без существенных штрафов, что может сделать процесс погашения более простым и гибким.

Можно ли построить дом с помощью материнского капитала?

Строительство дома с использованием материнского капитала — это возможность, которую рассматривают многие семьи. Эта государственная поддержка может быть направлена на строительство, но существуют определенные правила и требования, которые должны быть соблюдены. Чтобы успешно воспользоваться средствами этого фонда, нужно понимать, какие шаги необходимо предпринять и что требуют банки при оформлении кредита.

Во-первых, вы можете использовать материнский капитал в качестве первоначального взноса. В этом случае банк потребует документы, подтверждающие ваше право на эти средства. Кроме того, важно знать, что некоторые банки, например московские, могут выдвигать особые условия по кредитам на строительство жилья.

Популярные вопросы: нужна ли вам страховка, каков график погашения кредита и какую часть кредита вы можете погасить досрочно. Разумеется, уровень вашего дохода и кредитная история будут играть важную роль в процессе одобрения. Если вы предпочитаете избежать сложных процедур, Россельхозбанк предлагает программы, упрощающие использование материнского капитала на строительство.

Кроме того, вы должны знать о потенциальных преимуществах и недостатках. Хотя вы можете уменьшить общую сумму долга за счет досрочного погашения, существуют различия между использованием дифференцированного графика погашения и фиксированными платежами. Банки также могут потребовать, чтобы в качестве залога использовался ваш земельный участок, поэтому очень важно подумать, готовы ли вы заложить свою собственность в рамках договора.

В заключение следует отметить, что использование материнского капитала для строительства дома вполне возможно, но этот процесс включает в себя несколько этапов и решений. Прежде чем приступить к осуществлению задуманного, тщательно изучите все условия и взвесьте все «за» и «против».

Обязательно ли страхование?

При получении кредита на покупку или строительство недвижимости одним из ключевых моментов является необходимость страхования. Ответ часто зависит от различных факторов, включая политику кредитора и конкретные условия кредитного договора. Как правило, финансовые учреждения могут предъявлять определенные требования к страхованию, чтобы обезопасить свои инвестиции и обеспечить возврат кредита в случае непредвиденных обстоятельств.

Если вы собираетесь взять кредит в Россельхозбанке или другом подобном учреждении, у вас может возникнуть вопрос: обязательно ли страхование? Ответ может быть разным. Как правило, банки могут потребовать от вас страхования самого имущества, например, страхования жилья или недвижимости, для защиты от ущерба или потерь. Кроме того, некоторые кредиторы могут потребовать страхование жизни или страхование на случай потери трудоспособности, чтобы покрыть выплаты по кредиту в случае серьезных событий, влияющих на вашу способность выплачивать кредит.

При работе с кредитами, особенно на строительство или покупку недвижимости, важно понимать требования конкретного кредитора. Например, у Россельхозбанка могут быть особые правила относительно видов страхования. Они могут потребовать отдельные полисы для имущества и вашего личного имущества. Минимальная сумма страховки или условия могут быть разными, и вы должны знать, как эти требования повлияют на ваши ежемесячные платежи и общие условия кредитования.

В случае досрочного погашения или пропуска платежа наличие соответствующей страховки может потенциально помочь снизить финансовые риски. Также рекомендуется учитывать, влияет ли страховая премия на общую стоимость вашего кредита и способствует ли она снижению общего бремени выплат. Всегда изучайте детали полиса и обсуждайте их с кредитором, чтобы убедиться, что вы соответствуете всем критериям и полностью понимаете свои финансовые обязательства.

Что произойдет, если я пропущу платеж?

Пропуск платежа по сельской ипотеке может иметь несколько последствий, понимание которых поможет вам лучше управлять своими обязательствами. Финансовые учреждения применяют различные процедуры в отношении пропущенных платежей, и результаты могут варьироваться в зависимости от особенностей вашего кредитного договора.

Если вы пропустили платеж, первым шагом, как правило, является уведомление от вашего кредитора. Он может связаться с вами, чтобы напомнить о просроченной сумме и обсудить возможные варианты решения проблемы. Вот что обычно происходит:

- Штрафы и пени: Большинство кредиторов взимают пеню или штраф за просроченные платежи. Этот штраф добавляется к общей сумме задолженности, увеличивая ваш долг.

- Увеличение процентной ставки: В зависимости от условий вашего договора, пропуск платежа может привести к увеличению процентной ставки, что повлияет на ваши ежемесячные платежи и общую стоимость кредита.

- Влияние на кредитную историю: Пропущенный платеж может негативно повлиять на вашу кредитную историю, что может затруднить получение займов или кредитов в будущем.

Крайне важно своевременно устранять пропущенные платежи. Свяжитесь с кредитором, как только поймете, что пропустили платеж, и обсудите возможные решения. Некоторые кредиторы могут предложить такие варианты, как:

- Пересмотренные планы платежей: Возможно, вам удастся договориться о новом плане платежей, который будет лучше соответствовать вашему финансовому положению.

- Отсрочка: В некоторых случаях кредиторы могут согласиться временно сократить или приостановить выплаты, не наказывая вас.

В более тяжелых случаях длительный пропуск платежей может привести к более серьезным последствиям, таким как:

- Обращение взыскания: кредитор может инициировать процедуру обращения взыскания, если платежи не производятся, особенно если кредит обеспечен недвижимостью.

- Судебное разбирательство: Кредитор может обратиться в суд для взыскания суммы долга, что может привести к дополнительным судебным издержкам и осложнениям.

Чтобы избежать подобных проблем, рекомендуется использовать онлайн-калькуляторы, чтобы рассчитать свои платежи и убедиться, что вы в состоянии их покрыть. Кроме того, открытое общение с кредитором и понимание конкретных условий кредитного договора помогут вам справиться с возникающими трудностями.

Как погасить ипотеку досрочно?

Досрочное погашение ипотечного кредита может принести значительные финансовые выгоды и помочь снизить общую стоимость кредита. Как правило, заемщики рассматривают досрочное погашение как способ сэкономить на выплате процентов и быстрее освободиться от долгов. Однако процедура досрочного погашения и сопутствующие ей условия могут варьироваться в зависимости от кредитора и конкретных условий кредитного договора.

Когда речь идет о досрочном погашении кредита, важно понимать, как это может отразиться на ваших платежах и сопутствующих комиссиях. Например, в некоторых финансовых учреждениях могут быть предусмотрены штрафы за досрочное погашение или особые правила, касающиеся применения избыточных платежей. В случае досрочного погашения очень важно оценить, насколько выгодно вносить дополнительные платежи в счет погашения основного долга по сравнению с сохранением регулярного графика платежей.

Ниже приведены основные моменты, которые необходимо учитывать при планировании досрочного погашения:

| Аспект | Подробности |

|---|---|

| Штрафы за досрочное погашение | В некоторых кредитах могут быть предусмотрены штрафы за досрочное погашение кредита. Ознакомьтесь с условиями договора, чтобы понять, какие именно комиссии взимаются. |

| Условия займа | Ознакомьтесь с условиями вашего кредита, чтобы узнать, есть ли в них особые правила или льготы, связанные с досрочным погашением. |

| Дополнительные платежи | Определите, как дополнительные платежи будут относиться к остатку по кредиту и уменьшат ли они срок или размер ежемесячных платежей. |

| Финансовые выгоды | Подумайте о потенциальной экономии на процентах и о том, как досрочное погашение кредита повлияет на ваше финансовое положение. |

В целом, решение о досрочном погашении ипотечного кредита должно основываться на глубоком понимании условий кредитования. Рекомендуется использовать ипотечные калькуляторы и консультироваться с финансовыми консультантами, чтобы определить наилучшую стратегию для вашей конкретной ситуации. Эти шаги помогут убедиться, что досрочное погашение соответствует вашим финансовым целям и потребностям.

Досрочное погашение кредитов в Россельхозбанке: Условия, плюсы и минусы

Рассматривая возможность досрочного погашения кредита, важно понимать различные условия, преимущества и недостатки, связанные с этим процессом. Досрочное погашение может дать значительные преимущества, такие как снижение общей суммы выплачиваемых процентов и сокращение срока кредита. Однако оно также связано с определенными требованиями и потенциальными недостатками, о которых заемщики должны знать.

Условия: Чтобы досрочно погасить кредит в Россельхозбанке, вы должны соответствовать определенным критериям. К ним относятся отсутствие просроченных платежей и соблюдение правил банка по досрочному погашению. Важно проверить, нет ли штрафов или комиссий, связанных с досрочным погашением. Банк может потребовать официальное заявление и предоставить вам новый график погашения, основанный на остатке задолженности и скорректированной процентной ставке.

Преимущества: Досрочное погашение может значительно снизить общую сумму процентов, выплачиваемых в течение всего срока кредита. Погасив кредит досрочно, вы также можете улучшить свою кредитную историю, поскольку своевременные платежи часто рассматриваются как положительное финансовое поведение. Кроме того, досрочное погашение кредита высвобождает финансовые ресурсы, которые можно перенаправить на другие инвестиции или сбережения.

Недостатки: Одним из основных недостатков досрочного погашения является возможность начисления штрафов за досрочное погашение. Эти штрафы иногда могут свести на нет финансовую выгоду от досрочного погашения кредита. Кроме того, если кредит включает компонент обязательного страхования, при досрочном погашении может потребоваться внести часть страховой премии. Необходимо тщательно оценить все эти факторы, чтобы определить, соответствует ли досрочное погашение вашим финансовым целям.

Калькуляторы и планирование: Чтобы принять взвешенное решение, воспользуйтесь онлайн-калькуляторами, чтобы оценить влияние досрочного погашения на ваш кредит. Эти инструменты помогут вам понять, как досрочное погашение повлияет на общую сумму выплат и будет ли оно выгодным в долгосрочной перспективе. Обязательно изучите условия и проконсультируйтесь со своим банком, чтобы прояснить все сомнения относительно процесса и требований.

Досрочное погашение кредитов в Россельхозбанке: Условия, плюсы и минусы

Досрочное погашение кредита может существенно повлиять на ваше финансовое планирование и общий опыт кредитования. Понимание особенностей этого процесса в Россельхозбанке имеет решающее значение для принятия взвешенных решений относительно вашей кредитной стратегии. В этом разделе мы рассмотрим условия, преимущества и потенциальные недостатки досрочного погашения кредита в этом учреждении.

- Россельхозбанк, как правило, разрешает досрочное погашение кредитов, но при этом действуют определенные условия.

- Процесс может зависеть от вида кредита и его условий. Например, земельные и жилищные кредиты могут иметь разные требования.

- Вам необходимо будет предоставить письменное заявление и, возможно, соблюсти определенный минимальный размер погашения.

- Некоторые кредиты могут иметь особые требования к срокам досрочного погашения и могут предусматривать дополнительные комиссии или штрафы.

Преимущества досрочного погашения:

- Сокращение общей суммы процентов, выплачиваемых в течение всего срока кредита.

- Более быстрое уменьшение непогашенного основного долга, что может привести к общей экономии средств.

- Повышение финансовой гибкости за счет высвобождения средств, которые ранее были связаны с платежами по кредиту.

Недостатки досрочного погашения:

- Некоторые кредиты могут иметь штрафы за досрочное погашение, что может свести на нет преимущества досрочного погашения.

- Досрочное погашение не всегда соответствует вашим финансовым целям, если оно влияет на вашу ликвидность или другие инвестиционные возможности.

- Могут возникнуть дополнительные расходы, например административные сборы или корректировки, связанные со страховыми полисами.

Необходимо ознакомиться с конкретными условиями кредитного договора и проконсультироваться с представителями Россельхозбанка, чтобы понять, как досрочное погашение повлияет на вашу индивидуальную ситуацию. Оценка преимуществ и возможных недостатков поможет вам принять оптимальное для вашего финансового благополучия решение.

Досрочное погашение кредита в Россельхозбанке: Процедура и порядок

Досрочное погашение кредита может существенно повлиять на вашу финансовую стратегию, независимо от того, хотите ли вы снизить процентные платежи или сократить срок действия обязательств. Понимание процедуры и требований крайне важно для принятия взвешенных решений по эффективному управлению своим долгом.

Рассматривая возможность досрочного погашения в Россельхозбанке, важно понимать процедуру и возможные последствия. Как правило, речь идет о погашении кредита до окончания оговоренного срока, что позволяет снизить общую сумму выплаченных процентов за весь период кредитования. Однако это действие может быть сопряжено с определенными условиями и последствиями, о которых вы должны знать.

Ниже представлен подробный обзор процедуры и требований к досрочному погашению кредита в Россельхозбанке:

| Шаг | Описание |

|---|---|

| 1. Изучить кредитный договор | Изучите ваш первоначальный кредитный договор, чтобы понять все штрафы и условия досрочного погашения. |

| 2. Свяжитесь с банком | Свяжитесь с Россельхозбанком и сообщите о своем намерении произвести досрочное погашение. Получите обновленный остаток по кредиту и все применимые комиссии. |

| 3. Рассчитайте сумму погашения | Определите общую сумму, необходимую для досрочного погашения кредита, включая все штрафы и корректировки. |

| 4. Произведите платеж | Переведите необходимую сумму в банк. Убедитесь, что платеж прошел в соответствии с инструкциями банка. |

| 5. Подтвердить расчет | Удостоверьтесь в Россельхозбанке, что ваш кредит полностью погашен и больше никаких обязательств не осталось. |

Важно понимать, что потенциальное снижение процентов может повлиять на ваше общее финансовое планирование. Кроме того, обратите внимание на комиссии, связанные с досрочным погашением, поскольку они могут варьироваться в зависимости от типа кредита и политики банка. Убедитесь, что вы соответствуете всем требованиям, и правильно выполните каждый шаг, чтобы избежать любых осложнений.

Следуя этим рекомендациям, вы сможете эффективно управлять погашением кредита и в перспективе получить такие преимущества, как снижение процентных платежей и более быстрый путь к финансовой свободе.

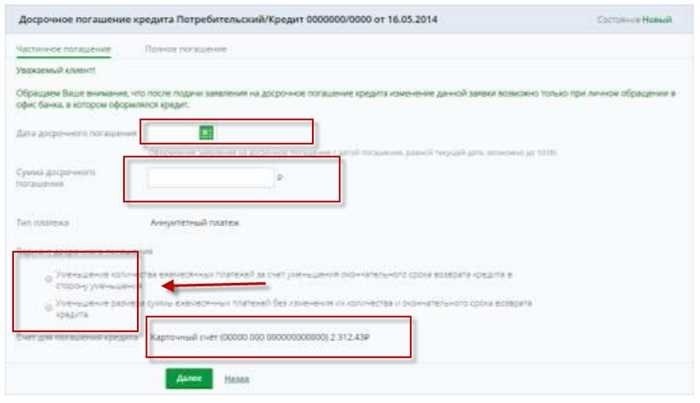

Как досрочно погасить кредит через интернет-банк РСХБ?

Досрочное погашение кредита дает множество преимуществ, таких как снижение общей суммы выплаченных процентов и сокращение срока кредита. Это руководство поможет вам понять, как эффективно управлять досрочным погашением с помощью системы онлайн-банкинга Россельхозбанка (РСХБ). Как правило, этот процесс включает в себя несколько этапов, но при правильном подходе он может быть простым и выгодным.

Вот пошаговое руководство по осуществлению досрочного погашения через интернет-банк РСХБ:

- Войдите в свой аккаунт: Начните с доступа к своему счету через интернет-банк РСХБ. Для этого вам понадобятся ваши учетные данные.

- Выберите кредитный счет: Перейдите в раздел, где перечислены ваши активные кредиты. Выберите кредит, который вы хотите погасить досрочно. Это может быть кредит на покупку дома, земли или другого имущества.

- Просмотрите варианты погашения: Найдите возможность досрочного погашения. Обычно РСХБ предлагает несколько способов сделать это, включая частичное или полное досрочное погашение. Ознакомьтесь с доступными вариантами и выберите тот, который соответствует вашим потребностям.

- Определите сумму: Решите, какую сумму вы хотите погасить. Это может быть весь остаток задолженности или его часть. Подумайте, как это повлияет на оставшийся срок кредита и процентные платежи.

- Проверьте наличие условий: Ознакомьтесь с особыми условиями или штрафами, связанными с досрочным погашением. Некоторые кредиты могут иметь особые требования или ограничения, поэтому необходимо быть в курсе.

- Отправьте заявку на погашение: Следуйте инструкциям, чтобы завершить процесс погашения. Вам может потребоваться подтвердить операцию и предоставить дополнительную информацию, если это необходимо.

- Подтвердите транзакцию: После отправки проверьте подтверждение платежа. Убедитесь, что платеж был обработан правильно и что баланс вашего кредита отражает обновленную сумму.

Помните, что у каждого кредита могут быть свои условия, связанные с досрочным погашением. Если у вас возникли вопросы или проблемы, не стесняйтесь обращаться за помощью в службу поддержки банка. Тщательно контролируя свои выплаты, вы сможете сэкономить на процентах и скорректировать свои финансовые планы в соответствии с вашими потребностями.

Калькуляторы досрочного погашения кредита

Когда речь идет об управлении кредитом, особенно ипотечным, понимание последствий досрочного погашения может иметь решающее значение. Калькуляторы досрочного погашения — это инструменты, призванные помочь вам оценить выгоды и последствия досрочного погашения кредита. Используя эти калькуляторы, вы можете получить представление о том, как различные стратегии погашения могут повлиять на ваше общее финансовое положение.

Калькуляторы досрочного погашения учитывают различные факторы, такие как остаток задолженности, процентная ставка и оставшийся срок кредита. Эти инструменты помогут вам оценить, может ли внесение дополнительных платежей или увеличение ежемесячных взносов привести к значительной экономии на процентах или сократить общий срок кредита. Они также могут дать вам четкое представление о том, как дополнительные платежи могут повлиять на остаток по кредиту и ежемесячные обязательства.

Например, если вы собираетесь внести единовременный платеж или увеличить сумму ежемесячного платежа, калькулятор покажет вам потенциальное снижение процентных платежей и скорректированный срок кредита. Это может быть особенно полезно при выборе между различными вариантами погашения кредита или при оценке того, стоит ли погашать кредит раньше запланированного срока.

В контексте ипотеки в таких учреждениях, как Россельхозбанк или кредита на земельный участок, эти калькуляторы могут предоставить индивидуальные сведения. Они покажут вам, как различные графики или суммы платежей влияют на ваши общие финансовые обязательства и стоит ли вносить дополнительные платежи.

Важно понимать, что у каждого банка или финансового учреждения могут быть свои правила и штрафы, связанные с досрочным погашением. Калькуляторы помогут вам сориентироваться в этих нюансах и принять взвешенное решение об эффективном управлении кредитом.

Досрочное погашение кредитов в Россельхозбанке с дифференцированными платежами

Понимание процесса досрочного погашения кредитов с дифференцированными платежами в Россельхозбанке крайне важно для эффективного управления своими финансами. При досрочном погашении кредита вы получаете различные выгоды, но важно понимать требования и порядок действий. В этом разделе мы рассмотрим основные моменты, которые необходимо учитывать при планировании досрочного погашения, включая влияние на вашу общую финансовую стратегию и возможные необходимые корректировки.

Досрочное погашение с дифференцированными платежами предполагает особый набор правил и соображений. Вот краткий обзор того, что вам необходимо знать:

| Аспект | Подробности |

|---|---|

| Первоначальные условия кредита | Первоначальные условия кредита играют важную роль. Понимание этих условий поможет вам определить, как досрочное погашение повлияет на ваш остаток и график платежей. |

| Процесс досрочного погашения | Чтобы погасить кредит досрочно, вы должны следовать определенному порядку. Возможно, вам придется связаться с банком, чтобы уведомить его о своем намерении погасить кредит досрочно и узнать, требуются ли какие-либо особые процедуры. |

| Требования к страхованию | При досрочном погашении кредита необходимо уточнить, есть ли какие-либо требования, связанные со страхованием. У Россельхозбанка могут быть особые условия по страхованию, которые могут повлиять на план досрочного погашения. |

| Влияние на капитал и платежи | Досрочное погашение может повлиять на размер капитала и общую сумму процентов, выплачиваемых в течение всего срока кредита. Понимание того, как это повлияет на ваши платежи, необходимо для принятия обоснованных решений. |

| Потенциальные расходы и штрафы | Помните о любых расходах или штрафах, связанных с досрочным погашением. Они могут повлиять на общую выгоду от досрочного погашения кредита. |

Планируя досрочное погашение, проконсультируйтесь с финансовым консультантом или обратитесь за точной информацией непосредственно в Россельхозбанк. Это позволит вам понять все аспекты, включая возможное влияние на страхование или дополнительные требования, с которыми вы можете столкнуться. Корректировка вашей финансовой стратегии с учетом досрочного погашения может принести долгосрочные выгоды, но при этом необходимо быть хорошо информированным об условиях и процедурах, связанных с этим.

Популярные вопросы и ответы

В этом разделе рассматриваются часто задаваемые вопросы о жилищных кредитах в сельской местности и даются четкие и краткие ответы, которые помогут вам сориентироваться в этом процессе. Здесь вы найдете информацию об условиях выплат, требованиях и других важных деталях, связанных с получением и управлением кредитом для сельской недвижимости.

В: Каковы типичные условия выплат по таким кредитам?

О: Условия платежей могут быть разными, но обычно включают варианты фиксированных и дифференцированных платежей. Фиксированные платежи остаются неизменными в течение всего срока кредитования, в то время как дифференцированные платежи меняются в зависимости от остатка кредита.

В: Каковы требования для получения такого кредита?

О: Требования часто включают подтверждение дохода, хорошую кредитную историю и, в некоторых случаях, первоначальный взнос. Кроме того, вам может потребоваться предоставить документы, связанные с недвижимостью, например, документы на землю или договор купли-продажи.

В: Могу ли я воспользоваться кредитом для покупки недвижимости с земельным участком?

О: Да, можно использовать кредит для покупки как дома, так и земельного участка, при условии, что недвижимость соответствует критериям кредитора.

В: Как происходит процесс погашения кредита?

Погашение кредита предполагает внесение регулярных платежей в соответствии с согласованным графиком. Вы можете выбрать различные структуры погашения, например ежемесячные или ежеквартальные платежи, в зависимости от условий, предлагаемых кредитором.

В: Что произойдет, если я пропущу платеж?

Пропуск платежа может привести к штрафам или дополнительным комиссиям. Важно как можно скорее связаться с кредитором, если вы предполагаете пропустить платеж, чтобы обсудить возможные решения или договоренности.

В: Можно ли погасить кредит досрочно?

Да, досрочное погашение часто разрешается, хотя могут быть определенные условия или комиссии, связанные с этим. Узнайте у своего кредитора о возможности и условиях досрочного погашения.

В: Есть ли какие-либо преимущества у такого кредита?

Преимущества могут включать более низкие процентные ставки по сравнению с традиционными кредитами и потенциальные субсидии или программы поддержки. Кроме того, такие кредиты могут способствовать приобретению жилья в сельской местности, где другие варианты финансирования могут быть ограничены.

Вопрос: Могу ли я получить кредит на недвижимость, расположенную в Москве?

Как правило, такие кредиты предназначены для сельской местности, но рекомендуется уточнить у конкретных кредиторов или финансовых учреждений, могут ли быть сделаны исключения для недвижимости в таких городских районах, как Москва.