Процесс зачета авансовых платежей в счет погашения обязательств в договорах поставки — важнейший аспект финансовых операций. Компании должны убедиться, что вся необходимая документация соответствует нормативным стандартам для правильного учета таких операций. Данная статья посвящена тонкостям этого процесса, в ней рассматривается, как компании могут управлять авансовыми платежами в рамках договоров поставки.

Точная документация крайне важна при выверке платежей. Такие документы, как счета-фактуры и акты, играют ключевую роль в подтверждении дат и сумм операций, которые должны быть правильно отражены в бухгалтерских записях. Также рассматриваются процедуры переноса сумм из одного договора в другой, включая применимые налоговые вычеты.

Мы рассмотрим типичные проблемы и дадим представление о применимых нормативных актах, а также предложим практические советы по разрешению подобных ситуаций. Комментарии, включенные в данную статью, отражают новейшую практику и содержат исчерпывающие ответы на часто задаваемые вопросы, касающиеся выверки платежей по договорам поставки.

Зачет предоплаты по договору поставки

Управление предоплатой в коммерческих сделках требует внимательного отношения к учету финансовых обязательств между покупателем и поставщиком. Понимание того, как правильно зачесть предоплату в счет будущих поставок или услуг, имеет решающее значение для обеспечения точности финансовой отчетности и соблюдения налогового законодательства.

При решении этого вопроса необходимо учитывать несколько ключевых моментов:

- Правильное оформление документации необходимо для того, чтобы сделка имела юридическую силу и могла быть проверена в ходе аудита или инспекции со стороны властей.

- В случаях, когда авансовый платеж покупателя зачитывается в счет непогашенного долга, эта операция должна быть соответствующим образом отражена в финансовой отчетности.

- Необходимо точно заполнить и своевременно представить специальные формы и документы, такие как счета-фактуры и налоговые декларации.

- Бухгалтерские проводки должны точно отражать перевод средств и все соответствующие налоговые обязательства, включая корректировки НДС.

Важно также отметить, что нормативная практика в отношении зачета предоплаты может меняться, поэтому крайне важно быть в курсе действующего законодательства и административных инструкций. Компаниям следует проконсультироваться с финансовыми консультантами или специалистами по правовым вопросам, чтобы убедиться, что их практика соответствует последним стандартам и что вся документация оформлена правильно, чтобы избежать споров или штрафов.

К числу общих проблем относятся определение правильной суммы для применения, управление сроками зачета и обеспечение надлежащего учета всех связанных с ним операций. Практический опыт показывает, что эти процессы, хотя иногда и сложные, можно упростить при тщательном планировании и соблюдении установленной передовой практики.

Наконец, компаниям следует помнить, что ошибки в этой области могут привести к таким осложнениям, как неправильные налоговые расчеты или споры с торговыми партнерами, что подчеркивает важность тщательного ведения учета и соблюдения нормативных требований.

Форматы документов

В процессе коммерческих сделок решающее значение имеет правильное документирование финансовых взаимодействий между покупателем и поставщиком. Различные формы документов используются для обеспечения прозрачности и точности при зачислении полученных платежей в счет непогашенных обязательств.

К наиболее часто используемым документам относятся счета-фактуры, в которых подробно указывается сумма задолженности покупателя, и платежные поручения, подтверждающие перевод средств. Эти документы играют ключевую роль в зачете причитающихся сумм, обеспечивая обеим сторонам возможность точно отслеживать поступление платежей и применять их к правильным обязательствам.

| Тип документа | Описание | Номер документа | Дата |

|---|---|---|---|

| Счет-фактура | Указывает сумму, причитающуюся от покупателя поставщику. | 001234 | 2024-08-26 |

| Платежное поручение | Подтверждает оплату, произведенную покупателем поставщику. | PO-5678 | 2024-08-27 |

| Кредит-нота | Указывает на корректировку в пользу покупателя ранее выставленных счетов. | CN-91011 | 2024-08-28 |

При правильном использовании этих документов обеспечивается беспрепятственное проведение платежей по открытым счетам с указанием правильных сумм и соответствующих дат. Такая практика соответствует нормативным требованиям и обеспечивает точное отражение всех операций в финансовых документах.

Судебная практика

Анализ судебных решений свидетельствует о различных сложностях и юридических нюансах, возникающих при рассмотрении финансовых обязательств между контрагентами. Такие дела часто связаны со спорами о правильном признании и применении финансовых операций, особенно при сверке полученных платежей с непогашенной задолженностью.

Один из распространенных вопросов в судебных решениях касается сроков и документального оформления платежей. Суды часто проверяют, точно ли представленные сторонами документы, такие как счета-фактуры и квитанции об оплате, отражают намерение произвести зачет обязательств, или же для подтверждения факта перевода средств требуются дополнительные доказательства. Правильное отражение этих операций имеет решающее значение, так как может существенно повлиять на определение налоговых обязательств и общее финансовое положение компаний, участвующих в сделке.

В ряде постановлений судьи рассматривали проблемы, связанные с применением средств, полученных по одному договору, к обязательствам по другому договору. Такая практика часто предполагает детальное рассмотрение условий договора, сроков платежей и нормативно-правовой базы, регулирующей подобные операции. Суды подчеркивают, что во избежание споров надлежащее оформление таких финансовых корректировок должно соответствовать применимым правовым нормам и практике бухгалтерского учета.

Еще одним направлением судебной практики является реакция налоговых органов на такие финансовые договоренности. Налоговые органы могут тщательно проверять учетные записи, чтобы убедиться, что корректировки, произведенные между контрактами, не приводят к уклонению от уплаты налогов или занижению отчетности. Надлежащая документация, такая как счета-фактуры и записи о сделках, необходима для подтверждения законности таких финансовых операций и предотвращения судебных споров.

В целом, судебные дела подчеркивают важность тщательного ведения финансового учета и соблюдения правовых норм при управлении платежами и финансовыми корректировками между сторонами. Понимание судебной точки зрения на эти вопросы может помочь компаниям сориентироваться в сложностях финансовых обязательств и избежать потенциальных юридических ошибок.

Статьи, Комментарии, Вопросы и ответы

В следующем разделе рассматриваются различные интерпретации, идеи и практические аспекты, связанные со сложной темой взаиморасчетов в договорных отношениях. Здесь мы рассмотрим нюансы регулирования, судебную практику, правильное ведение финансовой и налоговой документации и дадим ценные рекомендации по разрешению распространенных проблем.

- Нормативная практика: Переход от одной формы документации к другой часто вызывает вопросы о законности и точности бухгалтерской практики. Мы изучаем, как правильно осуществлять такие переходы.

- Судебные прецеденты: Узнайте, как суды трактуют различные сценарии, связанные с передачей обязательств от одной стороны к другой, включая последствия просроченных платежей и начисленных обязательств.

- Налоговые последствия: Поймите последствия применения налоговых вычетов к предыдущим операциям, включая правильную работу со счетами-фактурами и налоговыми формами. Узнайте, как обеспечить соответствие вашей бухгалтерии действующим правовым стандартам.

- Мнения экспертов: Наши комментарии включают мнения профессионалов отрасли и экспертов в области права, предлагающих практические советы по навигации в хитросплетениях финансовых расчетов между поставщиками и покупателями.

- Часто задаваемые вопросы: В этом разделе даются четкие ответы на такие сложные вопросы, как правильная дата обработки операций и передача обязательств между сторонами.

Понимая эти аспекты, компании могут свести к минимуму риск возникновения споров и гарантировать, что их финансовые операции будут юридически обоснованными и точно документированными.

Как перевести предоплату с одного контракта на другой

Перевод предоплаты из одного договора в другой требует тщательного документирования и соблюдения соответствующих правовых и бухгалтерских стандартов. Этот процесс включает в себя несколько ключевых шагов, которые должны быть тщательно соблюдены, чтобы обеспечить соответствие требованиям и надлежащее отражение в финансовых документах.

Вот пошаговое руководство по выполнению этого процесса:

- Проверьте сумму предоплаты, которую необходимо перевести. Убедитесь, что цифры совпадают с данными о платежах и оригинальными счетами-фактурами.

- Подготовьте официальный документ, чтобы инициировать перевод. В этом документе должна быть ссылка на первоначальный договор, внесенную предоплату и новый договор, к которому будет применена предоплата.

- Получите письменное подтверждение от поставщика. Поставщик должен дать согласие на перевод, и это соглашение должно быть задокументировано для будущих ссылок.

- Обновите соответствующие бухгалтерские записи. Скорректируйте проводки, связанные с предоплатой, в старом и новом контрактах, обеспечив четкое указание даты перевода.

- При необходимости выпишите и получите обновленные счета-фактуры и кредитовые авизо. В этих документах должен быть отражен факт передачи, причем правильная сумма должна быть вычтена из остатка задолженности по старому договору и применена к новому.

- Обеспечьте соблюдение налогового законодательства, в частности НДС. Передача должна быть документально оформлена в соответствии с национальным и местным налоговым законодательством, что обеспечит правильный учет НДС.

- Ведите подробный учет всех документов, связанных с передачей. Это включает переписку с поставщиком, обновленные счета-фактуры и бухгалтерские проводки. Эти записи крайне важны для будущих аудиторских проверок или любых возможных юридических расследований.

Следуя этим шагам, компании могут эффективно управлять передачей предоплаты между контрактами, обеспечивая точность финансовой отчетности и соблюдение всех нормативных требований.

Нормативная база

Процесс взаимозачета платежей в коммерческих сделках строго регламентирован установленными нормами. Чтобы обеспечить соблюдение этих норм, компании должны придерживаться специальных правил, определяющих, как и когда должны проводиться такие операции. Недавняя практика отражает значительную эволюцию в трактовке этих правил налоговыми органами и другими соответствующими структурами, особенно в части учета предоплаты и связанных с ней налоговых последствий.

В соответствии с действующими правилами, необходимо тщательно подготавливать и вести правильную документацию, например счета-фактуры. Эта документация играет решающую роль в определении обоснованности налоговых вычетов. В частности, сроки и форма этих документов являются важнейшими факторами, влияющими на законность зачета и возникающие при этом налоговые обязательства.

Согласно новым правилам, любые несоответствия в документации или сроках могут привести к проблемам во время проверок или при получении налоговых вычетов. Это побудило многие компании тщательно пересмотреть свои процессы, чтобы убедиться, что они соответствуют всем необходимым критериям. Кроме того, взаимодействие между старыми и новыми правилами продолжает вызывать вопросы и интерпретации, требующие дальнейших разъяснений.

Должностные лица часто обновляют свои комментарии по этим вопросам, реагируя на развивающуюся деловую практику и проблемы, с которыми сталкиваются компании при обеспечении соответствия. Важность информированности и актуальности этих изменений трудно переоценить, поскольку их несоблюдение может привести к значительным финансовым штрафам и сбоям в работе.

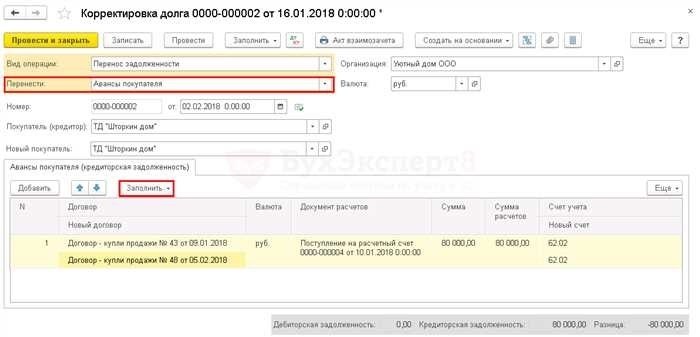

Перенос предоплаты из старого договора в новый в учете поставщика

Управление переносом предоплаты из одного договора в другой может быть сложным процессом, особенно если он связан с корректировками в бухгалтерском учете. Этот процесс часто требует точных бухгалтерских проводок и тщательного рассмотрения юридических и финансовых последствий. Правильное управление обеспечивает точное отражение остатка предоплаты в учете поставщика, что позволяет избежать расхождений и потенциальных конфликтов с покупателем.

При переносе предоплаты очень важно убедиться, что первоначально учтенная сумма правильно перенесена на новый договор. Этот перенос должен быть тщательно документирован, чтобы соответствовать как нормативным актам, так и внутренней практике учета. Правильное отражение такого переноса в учете включает выставление обновленных счетов-фактур и соответствующую корректировку финансовых записей для отражения новых условий договора.

Если покупатель и поставщик договорились о перераспределении предоплаты в пользу нового договора, важно точно отразить этот переход. Поставщик должен выставить новый счет-фактуру, отражающий скорректированную сумму, и обновить записи, чтобы показать, что предоплата была применена к новому договору. Такая корректировка помогает вести четкую финансовую отчетность и гарантирует, что обе стороны согласны с обновленными условиями.

В случае возникновения споров или неопределенности в отношении передачи может потребоваться консультация юристов или обращение в суд. Убедитесь, что бухгалтерские проводки соответствуют первоначальному и новому соглашениям, это поможет снизить вероятность возникновения проблем.

Бухгалтерские проводки по документу

Проводки, связанные с документами, играют важную роль в обеспечении точности финансовых записей. Эти проводки отражают последствия различных операций, включая платежи, авансы и сверки. Правильная обработка этих проводок важна как для составления финансовой отчетности, так и для соблюдения нормативных требований.

Когда документ, например счет-фактура или платежная квитанция, обрабатывается, делаются специальные проводки в журнале, отражающие финансовые изменения. Например, если производится авансовый платеж, его необходимо правильно отразить на счетах покупателя и поставщика. Этот процесс включает в себя создание проводок, отражающих движение средств и соответствующие корректировки невыплаченных сумм.

Во избежание расхождений важно ответить на все вопросы и комментарии к проводкам. Это включает в себя проверку номера документа и обеспечение соответствия проводок фактическим суммам и условиям, указанным в соглашении. Кроме того, если возникает необходимость в переносе или зачете сумм между различными счетами, эти изменения должны быть точно отражены в бухгалтерских проводках.

Эффективная практика ведения учета необходима для составления точной финансовой отчетности и соблюдения законодательства. Регулярные проверки этих проводок помогают убедиться в том, что все операции должным образом документированы и что любые нерешенные вопросы оперативно решаются. В случае возникновения споров или аудиторских проверок наличие правильно составленных записей обеспечивает ясность и способствует эффективному разрешению споров.

Перенос авансовых платежей со старого контракта на новый в учете покупателя

При переходе авансовых платежей с одного соглашения на другое точный учет имеет решающее значение как для соблюдения требований, так и для ясности. Этот процесс включает в себя обеспечение правильного учета первоначального платежа в соответствии с новыми условиями и с учетом любых корректировок, необходимых для составления корректной финансовой отчетности.

Чтобы правильно осуществить этот перевод, покупатель должен сначала определить точную сумму авансового платежа по предыдущему договору. Для этого необходимо просмотреть соответствующие документы, например старый счет-фактуру или чек, чтобы подтвердить сумму платежа и ее применение. Затем эту сумму следует применить к новому договору, убедившись, что она соответствует новым условиям.

Точное отражение этого перевода необходимо для ведения корректной финансовой отчетности. Этот процесс часто требует корректировки бухгалтерских проводок для отражения суммы, перенесенной с предыдущей сделки. Необходимо вести надлежащую документацию по этому переводу, включая обновленные счета-фактуры или подтверждения оплаты, чтобы ответить на возможные вопросы аудиторов или регулирующих органов.

Бухгалтерская практика переноса этих платежей может включать специальные проводки в журнале, чтобы очистить старый баланс и отразить его в новом соглашении. Это гарантирует отсутствие непогашенной задолженности или неправильного учета, который может повлиять на финансовую отчетность. Кроме того, необходимо проанализировать и учесть налоговые последствия, включая корректировки НДС, в зависимости от даты и специфики перевода.

В конечном счете, соблюдение правильных процедур и обеспечение надлежащего обновления всех записей помогает обеспечить финансовую целостность и соблюдение соответствующих нормативных требований. Такая практика позволяет избежать любых потенциальных расхождений и поддерживает четкое и точное управление финансами при переходе от одного соглашения к другому.

Похожие публикации

В сфере бухгалтерского учета и финансовых операций понимание смежных тем имеет решающее значение для всестороннего понимания нормативной практики. В этом разделе представлены ресурсы и статьи, в которых рассматриваются вопросы, связанные с авансовыми платежами и их трактовкой в различных контекстах. Если вы ориентируетесь в сложностях финансовой документации, эти публикации могут стать для вас ценным источником информации.

- Работа с авансовыми платежами в договорах: Изучите подробные рекомендации по управлению авансами в рамках договоров, включая требования к документации и правильное применение.

- Учет авансов поставщикам: Подробный анализ того, как вести учет и отслеживать авансовые платежи поставщикам, включая практические примеры и распространенные «подводные камни».

- Налоговые последствия авансовых платежей: Обзор того, как авансовые платежи влияют на налоговые расчеты и соблюдение налогового законодательства, с особым акцентом на НДС и другие вычеты.

- Нормативно-правовая база для авансовых платежей: Подробное описание правовых и нормативных аспектов, связанных с авансовыми платежами, включая необходимую документацию и надлежащее отражение в финансовых отчетах.

- Сверка авансовых платежей: Стратегии сверки авансовых платежей с фактическими поставками, обеспечивающие точность финансовой отчетности и позволяющие избежать расхождений.

- Управление документами по авансовым операциям: Лучшие практики управления документами, связанными с авансовыми платежами, включая советы по ведению надлежащих записей и обеспечению точности.

Эти ресурсы предлагают практические советы и отвечают на частые вопросы об управлении и учете авансовых платежей. В них также рассматриваются различные сценарии и типы документов, что поможет вам понять более широкое применение и требования к соответствию.

Как заявить вычет НДС по авансу, использованному для погашения задолженности покупателя по другому договору

Когда речь идет о возмещении НДС с авансов, использованных для погашения задолженности покупателя по другому договору, процесс может быть сложным. Он включает в себя обеспечение соответствия нормативным требованиям и точное документирование операций для обоснования вычета. Правильная обработка документов имеет решающее значение для предотвращения расхождений и обеспечения законности заявления НДС.

Чтобы правильно заявить НДС по авансу, который был использован для зачета долга по другому договору, выполните следующие основные действия:

1. Проверка документов: Убедитесь, что все соответствующие документы, такие как счет-фактура и соответствующие счета-фактуры по НДС, оформлены правильно и отражают точные данные об операциях. В том числе убедитесь, что номер и даты НДС указаны правильно.

2. Бухгалтерские проводки: Убедитесь, что бухгалтерские проводки отражают правильный учет аванса. Если аванс используется для погашения задолженности по другому договору, бухгалтерские проводки должны четко указывать на корректировку и обеспечивать надлежащий учет НДС.

3. Соответствие нормативным требованиям: Проверьте нормативные акты и руководства, предоставленные налоговыми органами, чтобы убедиться, что вычет НДС осуществляется правильно. Это включает в себя понимание правил взаимозачета и того, как он влияет на вычеты НДС.

4. Обращайтесь за разъяснениями: В случае неопределенности или сложных сценариев проконсультируйтесь с налоговым консультантом или юристом, чтобы убедиться, что все документы и практика соответствуют действующим нормам. Этот шаг необходим для того, чтобы избежать потенциальных споров и убедиться, что ваши требования по НДС являются обоснованными.

Следуя этим рекомендациям, предприятия смогут эффективно управлять вычетами НДС по авансам, использованным для погашения задолженности по различным договорам, обеспечивая соблюдение требований и точность финансовой отчетности.

Как учитывать НДС по полученным авансам

Правильный учет НДС по полученным авансам предполагает понимание нескольких ключевых аспектов налогового законодательства и практики бухгалтерского учета. Этот процесс обеспечивает правильное отражение НДС в учете и отчетности в соответствии с действующими правилами. Учет НДС по полученным платежам может повлиять на финансовую отчетность и налоговые обязательства, что требует точного документирования и тщательного подхода.

Когда предприятие получает авансовый платеж от покупателя, НДС обычно признается в момент получения платежа. Необходимо выписать счет-фактуру, отражающий полученную сумму и применяемый НДС. Этот счет-фактура служит важнейшим документом как для поставщика, так и для покупателя, способствуя правильному учету НДС и последующим корректировкам.

Номер счета-фактуры, дата и другие соответствующие данные должны быть точно записаны. Такая практика способствует правильному отражению НДС в бухгалтерском учете и обеспечивает соблюдение нормативных требований. Полученный аванс должен быть отражен в финансовой отчетности соответствующими проводками, отражающими последствия уплаты НДС.

В случае каких-либо корректировок или исправлений, таких как возврат или аннулирование, важно выписать пересмотренный счет-фактуру или кредит-ноту, чтобы отразить изменения. Это гарантирует правильное обновление записей по НДС и применение любых необходимых зачетов.

Для правильного управления НДС с авансов предприятия должны быть в курсе последних нормативных актов и практики. Консультации со специалистами по налогообложению или ссылки на авторитетные публикации могут дать ценную информацию о правильном применении правил НДС по полученным платежам. Это позволит предприятию соблюдать требования законодательства и избежать возможных проблем с налоговыми органами.

Чиновники больше не возражают против вычета авансового НДС в сделках взаимозачета

Последние изменения в законодательстве привели к значительному изменению подхода к вычетам НДС при взаимозачетах. Ранее существовали опасения и ограничения в отношении возможности вычета НДС с авансов при зачете взаимных обязательств. Однако последние изменения свидетельствуют о более благоприятном отношении к таким вычетам.

Согласно новым правилам, компании теперь могут принимать к вычету НДС с авансовых платежей при проведении взаимозачетов. Эта корректировка решает вопросы, связанные с применением авансового НДС в различных сделках. Внедрение новой практики соответствует современным потребностям бизнеса и направлено на упрощение процесса учета.

Одним из ключевых элементов этого нормативного изменения является принятие обновленных форматов документации. Предприятия должны использовать новый тип документов, который отражает эти изменения. Эта обновленная документация будет подтверждать обоснованность вычетов по НДС и обеспечивать правильное отражение всех бухгалтерских проводок.

Изменение позиции подтверждается недавними комментариями официальных лиц и, как ожидается, упростит процесс для многих предприятий. Компаниям следует быть в курсе этих изменений и убедиться, что их бухгалтерская практика и документация скорректированы в соответствии с новыми правилами.